Tạo ngân sách là một trong những điều đầu tiên mọi người học làm khi họ bắt đầu "quảng cáo". Có nghĩa là, nếu họ muốn đứng đầu danh sách hóa đơn ngày càng tăng của mình và vẫn tiết kiệm tiền theo thời gian.

Hầu hết mọi người đều nghĩ rằng việc tạo ngân sách phải đơn giản. Bạn lấy thu nhập của mình trừ đi các khoản chi tiêu và bất cứ khoản nào bạn còn lại, bạn có thể chi tiêu tùy thích, phải không?

Điều đó thực sự không đơn giản. Để làm đúng, bạn nên sử dụng ứng dụng lập ngân sách. Hai ứng dụng ngân sách phổ biến nhất là You Need a Budget (YNAB) và Mint. Bài viết này sẽ so sánh YNAB với Mint và giúp bạn quyết định ứng dụng nào có thể là ứng dụng ngân sách tốt hơn cho mình.

Tại sao tôi cần ứng dụng ngân sách?

Ngân sách quá đơn giản là một ngân sách cho những người không bao giờ thực sự muốn vượt lên. Họ sẽ không chuẩn bị cho những trường hợp khẩn cấp, họ sẽ không nghỉ hưu và chắc chắn họ sẽ không nhớ những hóa đơn đến bất ngờ.

Điều quan trọng nhất cần ghi nhớ, cho dù bạn có đi cùng YNAB hoặc Mint, không phải ai sẽ tạo ngân sách cho bạn. Sẽ luôn có một số công việc cần chuẩn bị trước để bắt đầu.

Bắt đầu: Mint

Mint thực sự cố gắng tự động hóa quy trình tạo ngân sách của bạn. Nó thực hiện điều này bằng cách yêu cầu bạn cung cấp cho nó tất cả các chi tiết đăng nhập cho tất cả các tài khoản khác nhau của bạn.

Khi bạn đăng ký lần đầu tiên, Mint sẽ đưa bạn qua một trình hướng dẫn nơi bạn sẽ thêm tất cả thông tin đăng nhập tài khoản của mình. chi tiết. Nếu bạn đã hoàn thành trình hướng dẫn và muốn thêm nhiều tài khoản hơn, bạn chỉ cần chọn Thêm tài khoảntừ trình đơn.

Khi bạn đã thêm tất cả các tài khoản, bạn sẽ cần cho Mint 24 giờ hoặc lâu hơn để thu thập tất cả thông tin chi tiết về tài khoản của mình và cố gắng sắp xếp mọi thứ phù hợp với ngân sách.

Khi mọi thứ đã được thiết lập, lần tiếp theo bạn đăng nhập trang tổng quan của bạn, bạn sẽ thấy tất cả các tài khoản của mình trên một trang.

Điều này bao gồm:

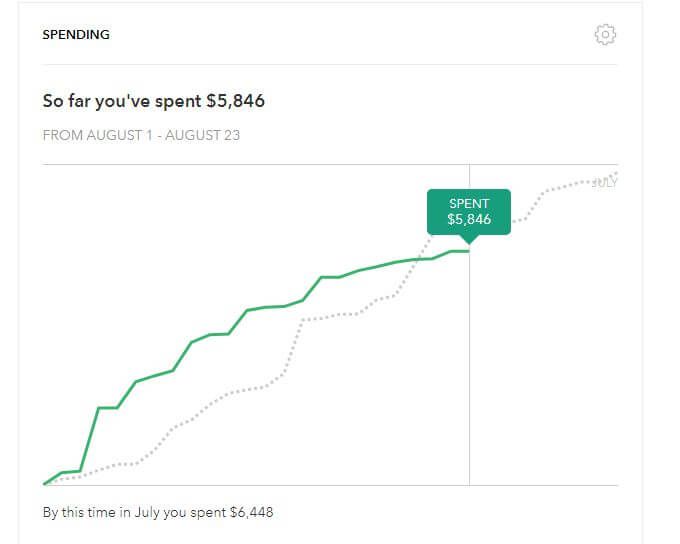

Toàn bộ phương pháp "lập ngân sách" của bạc hà là phân tích dữ liệu lịch sử. Nó giúp bạn xem xét các hình thức chi tiêu của mình để có thể điều chỉnh mức chi tiêu trong tương lai nhằm giảm bớt những khoản bạn đang chi tiêu quá mức.

Mint biết tất cả" mục tiêu "chi tiêu của bạn dựa trên ngân sách bạn tạo. Trong phần tiếp theo, bạn sẽ tìm hiểu thêm về cách “tạo ngân sách” trong YNAB và Mint.

Bắt đầu: YNAB

Bắt đầu với YNAB có rất nhiều khác biệt. Điều này chủ yếu là do toàn bộ triết lý của YNAB bị đảo ngược so với những gì bạn thường nghĩ khi lập ngân sách.

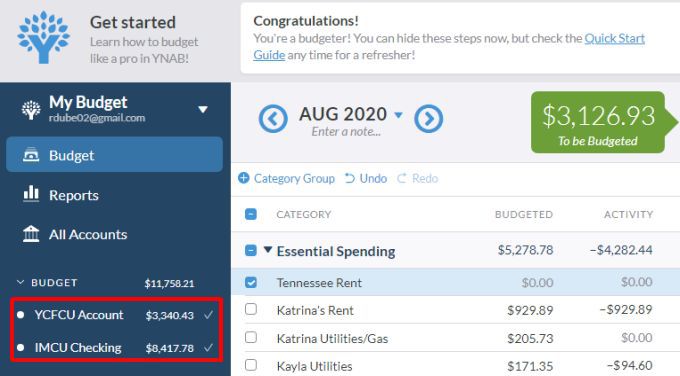

YNAB không quan tâm đến số tiền bạn kiếm được hoặc chi tiêu hàng tháng. Nó chỉ quan tâm đến cách bạn dự định chi tiêu số tiền mà bạn thực sự có trong tài khoản của mình. Do đó, thông tin tài khoản duy nhất bạn cần cung cấp là tài khoản ngân hàng của bạn.

YNAB sẽ kết nối với những tài khoản đó và lấy tất cả số dư.

Khi bạn lần đầu tiên bắt đầu với YNAB, nó sẽ cung cấp cho bạn một ngân sách mặc định phù hợp với hầu hết các mặt hàng trong ngân sách gia đình thông thường.

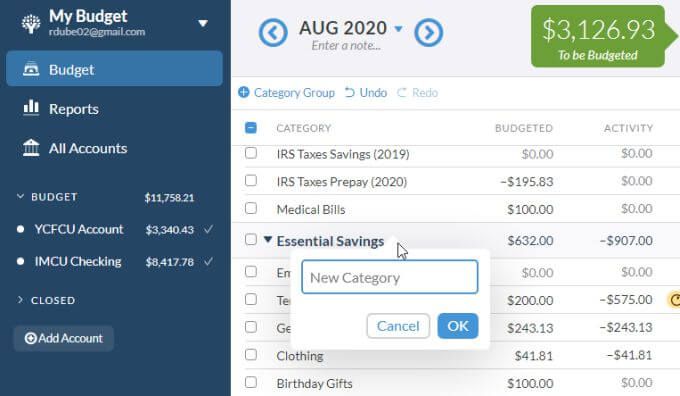

Bạn có thể thêm các mặt hàng mới bằng cách chọn biểu tượng + nhỏ để bên phải của một phần và thêm “Danh mục” mới cho từng mục ngân sách.

Tại thời điểm này, bạn thực sự không cần lập ngân sách gì cả, bạn chỉ cần thử và đảm bảo mọi thứ bạn từng mong muốn tiêu tiền sẽ được đưa vào danh sách.

Sau khi bạn đã bao gồm mọi thứ, đã đến lúc chỉ định tất cả số tiền hiện có trong tài khoản ngân hàng của bạn vào các mục khác nhau trong “ngân sách” của bạn. Chúng tôi sẽ so sánh cách bạn thực hiện việc này trong YNAB và Mint trong phần tiếp theo.

Lập ngân sách: Mint

Mint hơi cũ khi nói đến lập ngân sách. Điều này là do nó sử dụng cách tiếp cận tiêu chuẩn để chỉ định "mục tiêu" cho mỗi hóa đơn. Có nghĩa là, bạn chỉ định hạn mức hàng tháng mà bạn muốn duy trì.

Để bắt đầu tạo ngân sách trong Mint, hãy chọn Ngân sáchtừ trình đơn,

Tiếp theo, chọn nút Tạo ngân sách.

Bạn sẽ chọn từng danh mục (mục ngân sách) tại một thời điểm, chỉ định thời gian lặp lại của hóa đơn đó và số tiền tối đa bạn muốn chi tiêu (hoặc phải chi tiêu) cho hóa đơn đó .

Bạn sẽ cần thực hiện việc này cho mọi mục ngân sách mà bạn có hóa đơn, muốn tiết kiệm hoặc đầu tư mà bạn muốn thực hiện.

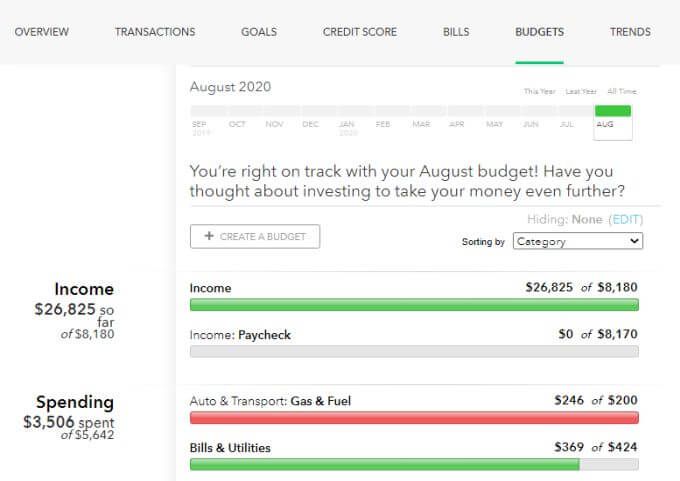

Đây thực sự là không khác gì ngân sách chuẩn mà bạn có thể tạo trong Excel. Điểm khác biệt duy nhất là Mint đưa ra các kiểu chi tiêu thực tế của bạn theo thời gian và sau đó so sánh chi tiêu thực tế của bạn với các mục tiêu chi tiêu ngân sách đó.

Điều bạn sẽ nhận thấy là kết quả cuối cùng của Mint là điều này:

Làm Ngân sách: YNAB

Lập ngân sách trong YNAB lúc đầu sẽ khiến bạn phải quay cuồng. Điều này đặc biệt xảy ra nếu bạn luôn sử dụng phương pháp lập ngân sách hàng tháng kiểu cũ.

Nếu bạn muốn “chỉ định” số tiền hàng tháng cho từng mục ngân sách vào đầu tháng, bạn sẽ phải học lại mọi thứ bạn từng nghĩ về việc lập ngân sách.

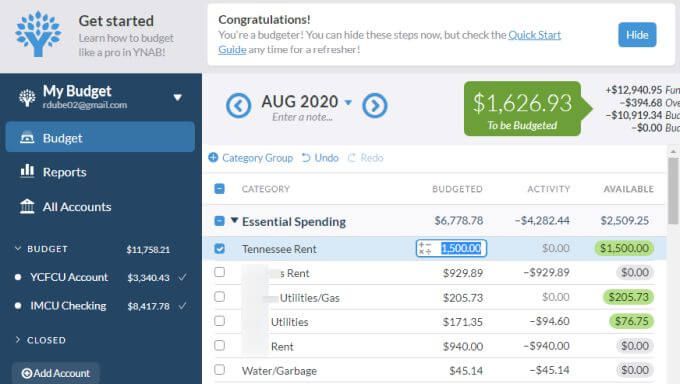

Phương pháp của YNAB là bạn sẽ chỉ lập kế hoạch chi tiêu trong tương lai xa nhất có thể với số tiền mặt mà bạn có. hiện có trong tay. “Được lập ngân sách” sẽ được nạp thêm tiền bất cứ khi nào bạn nhận được phiếu lương hoặc bất kỳ loại dòng tiền dương nào vào tài khoản ngân hàng của mình.

Bạn sẽ cần phải xem danh sách các mục ngân sách của mình và chỉ định các khoản tiền “Được lập ngân sách” đó cho từng mục ngân sách đến hạn sớm nhất.

Khi bạn làm việc với danh sách, bạn cần đảm bảo chỉ chuyển tiền cho những những thứ mà ngày đến hạn sẽ đến sớm nhất.

Sau khi số tiền "Được lập ngân sách" của bạn đã hết, bạn sẽ hoàn thành cho đến khi bạn nhận được ngân phiếu lương vào lần tiếp theo.

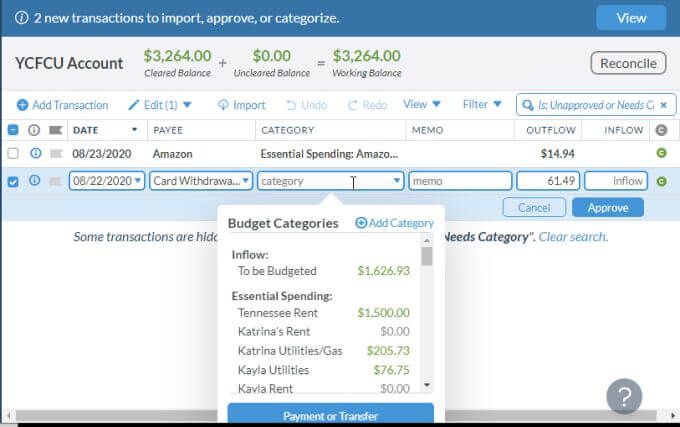

Mặt khác của việc lập ngân sách là chỉ định danh mục chi tiêu gần đây của bạn xuất hiện trong. Bạn sẽ cần thực hiện việc này gần như mỗi khi đăng nhập vào YNAB bằng cách chọn từng tài khoản ngân hàng và chỉ định danh mục cho từng mục.

Theo thời gian, khi bạn chỉ định chi tiêu của mình hoạt động, bạn sẽ thấy hoạt động đó được trừ vào số tiền bạn đã lập ngân sách cho những hoạt động đó.

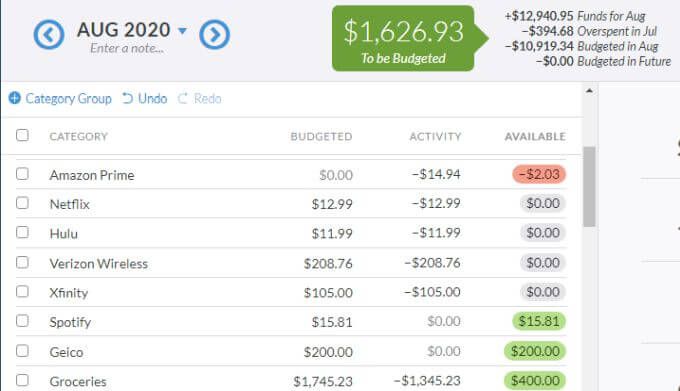

Đây là điểm mà YNAB rất thú vị. Nếu bạn chi tiêu quá mức trong một danh mục, bạn sẽ thấy nó có màu đỏ. Thực sự bạn sẽ cần trang trải khoản bội chi này bằng cách chỉ định thêm tiền “Được lập ngân sách” (nếu bạn còn dư) hoặc chỉ định lại tiền từ các danh mục được ngân sách khác.

Điều bạn sẽ nhận thấy là rằng kết quả cuối cùng của YNAB là thế này:

YNAB Vs Mint: So sánh tổng thể

Vậy khi so sánh YNAB và Mint, cái nào thắng? Trong trường hợp này, thực sự có một người chiến thắng rất rõ ràng.

Mint được xây dựng dựa trên quan niệm lỗi thời là lập ngân sách hàng tháng, đặt mục tiêu và sau đó tự đánh mình vào tâm lý tội lỗi khi thất bại hàng tháng.

Mint có lợi ích là được tích hợp với mọi tài khoản ngân hàng và công ty mà bạn có hóa đơn, nhưng việc tích hợp đó đi kèm với rủi ro bảo mật rất lớn. Nếu ai đó từng hack máy chủ Mint, mọi tài khoản tài chính của bạn đều dễ bị tấn công.

YNAB, mặt khác, sử dụng một cách tiếp cận rất sáng tạo. Theo nghĩa đen, nó khiến bạn lập kế hoạch tất cả các khoản tiền đến ngay khi bạn nhận được chúng. Nếu bạn muốn tiết kiệm tiền, bạn cần đảm bảo rằng tất cả các hóa đơn đến hạn thanh toán trước lần nhận lương tiếp theo đều được giao tiền cho chúng trước khi bạn dành tiền để tiết kiệm.

Lợi ích của việc này là bạn không còn xem xét tài khoản ngân hàng của bạn để quyết định xem bạn có đủ khả năng chi trả hay không. Bạn đang xem xét ngân sách của mình. Nếu bạn chưa phân bổ tiền cho chiếc ghế dài mới tinh đó, bạn sẽ phải vung tiền từ một thứ khác có thể quan trọng không kém đối với bạn.

Đó là bí mật lý do tại sao YNAB hoạt động hiệu quả đến vậy và tại sao nó rõ ràng là người chiến thắng trước Mint, hạ gục.